Situación del crédito y evolución en la crisis

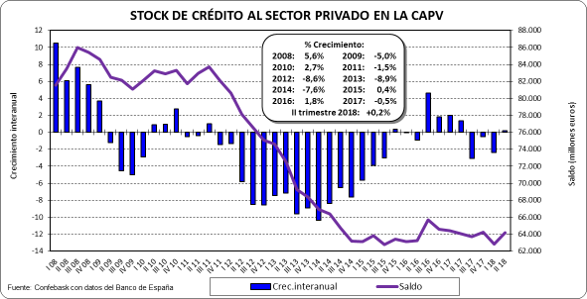

Stock de crédito al sector privado en la CAPV

- El stock de crédito al sector privado (hogares + empresas + autónomos), creció un 2,1% en el segundo trimestre de 2018 respecto al primer trimestre.

- Respecto al segundo trimestre de 2017, el stock de crédito al sector privado creció un 0,2% interanual, lo que supone 113 millones más que en el segundo trimestre de 2017.

- El volumen del stock de crédito al sector privado presenta en la actualidad un nivel similar al que había en el año 2006.

| MM € | Trim. | Crédito total | Crédito al sector público | Crédito al sector privado |

|---|---|---|---|---|

| 2008 | III | 87.078 | 1.086 | 85.992 |

| 2018 | II | 72.639 | 8.440 | 64.199 |

|

II tr 18 respecto |

Total | -14.439 | +7.354 | -21.793 |

| % | -16,58% | 677,09% | -25,34% |

- Fuerte aumento del stock de crédito al sector público, que creció un 22,6% en el segundo trimestre de 2018 respecto al trimestre anterior.

- El stock de crédito total cae un 16,6% en la CAPV desde el máximo previo a la crisis (14.439 millones menos), con una evolución opuesta entre el dirigido al sector público, que se ha octuplicado, creciendo en 7.354 millones, y el destinado al sector privado, que se ha reducido un 25,3% respecto al existente al inicio de la crisis, con 21.793 millones menos.

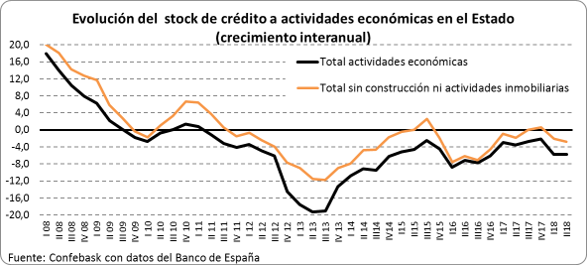

Detalle del stock de crédito a las actividades económicas en el Estado

- Nueva caída en el segundo trimestre de 2018 del stock de crédito a actividades económicas en el Estado, al reducirse un -1,1% respecto al primer trimestre de 2018, lo que supone alcanzar un nuevo mínimo desde el inicio de la crisis.

- En términos interanuales el descenso del stock de crédito a actividades económicas ha sido del -5,8%.

- Excluyendo la construcción y las actividades inmobiliarias, se registró en el segundo trimestre un descenso del stock de crédito del resto de actividades económicas del -2,7% interanual.

- Respecto al primer trimestre de 2018, desciende el stock de crédito en todos los sectores de actividad.

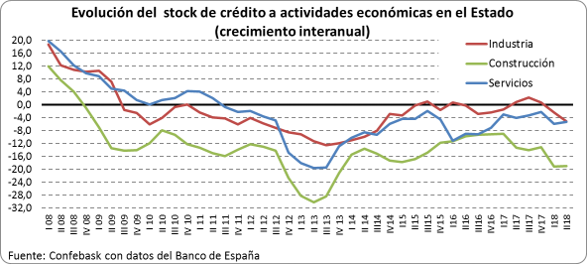

- En tasa interanual destaca la caída del stock de crédito en la construcción (-19%), seguido de servicios (-5,3%), e industria, con un -5,1%.

- El stock de crédito total a actividades económicas se ha reducido un 45,4% respecto al máximo pre-crisis. Sobresale la caída registrada en construcción (-80%), seguido de servicios (-42%), mientras que en la industria el retroceso ha sido del 34%.

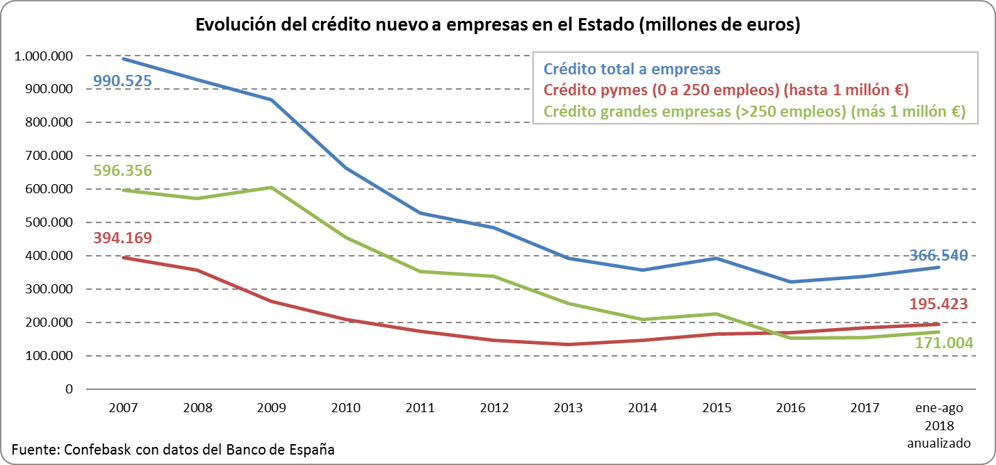

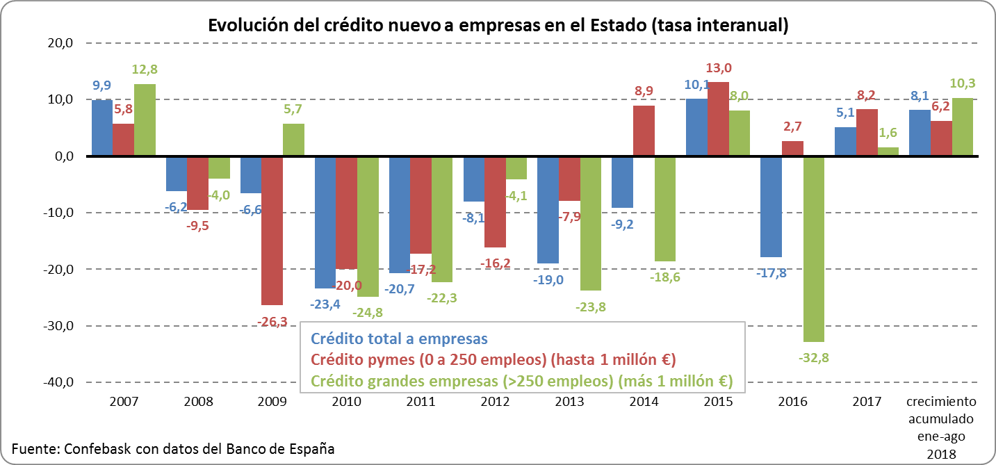

Nuevo crédito en el Estado

- El crédito nuevo al conjunto de empresas acelera su crecimiento en los ocho primeros meses de 2018, si bien su volumen es un 63% inferior que el existente antes de la crisis, situándose en 366.540 millones en términos anualizados, frente a los 991.000 millones que llegó a alcanzar en 2007.

- El crédito nuevo a pymes sigue creciendo respecto a 2017, aunque se reduce ligeramente su cuota respecto al volumen total de crédito nuevo a empresas, y supone el 53,3% del mismo hasta agosto, un punto menos que en 2017, en detrimento de la cuota del crédito nuevo a grandes empresas, que supuso el 46,7% del nuevo crédito a empresas.

- El crédito nuevo al conjunto de empresas creció hasta agosto un 8,1%, acelerándose respeto a 2017, cuando creció un 5,1%.

- Este mayor crecimiento del crédito nuevo a empresas se debe sobre todo a la evolución del crédito nuevo a grandes empresas, que ha crecido un 10,3% hasta agosto, frente al 1,6% de 2017. En cambio, el crédito nuevo a pymes creció en los ocho primeros meses del año un 6,2%, ligeramente por debajo del crecimiento alcanzado en 2017, que fue del 8,2%.

- Pese a este crecimiento en lo que va de año, que se suma al logrado en 2017, el volumen de nuevo crédito es un 50% inferior al nivel pre-crisis en el caso de las pymes, y un 71% inferior en el caso de las grandes empresas.

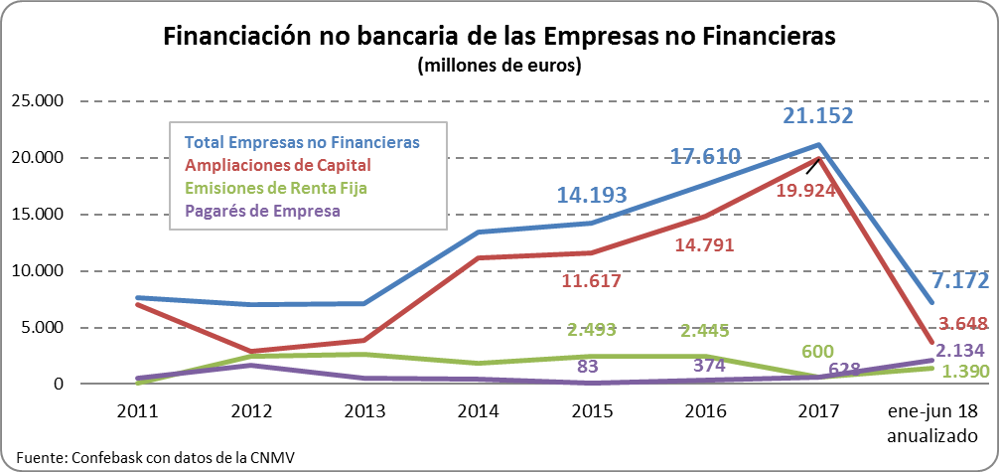

Financiación no bancaria en el Estado

- La financiación no bancaria de las empresas no financieras se ha reducido notablemente en el primer semestre del año. Así, en los seis primeros meses del año la financiación no bancaria se situó en 7.172 millones de euros en volumen anualizado, frente a los 21.152 millones alcanzados en 2017.

- Como viene siendo habitual, el tipo de financiación más utilizado ha sido el de las ampliaciones de capital, que supusieron el 51% del total, si bien baja notablemente respecto a 2017, cuando supuso el 94%. Por su parte, tanto los pagarés de empresa (30%), como las emisiones de renta fija (19%), ganan cuota en la financiación no bancaria.

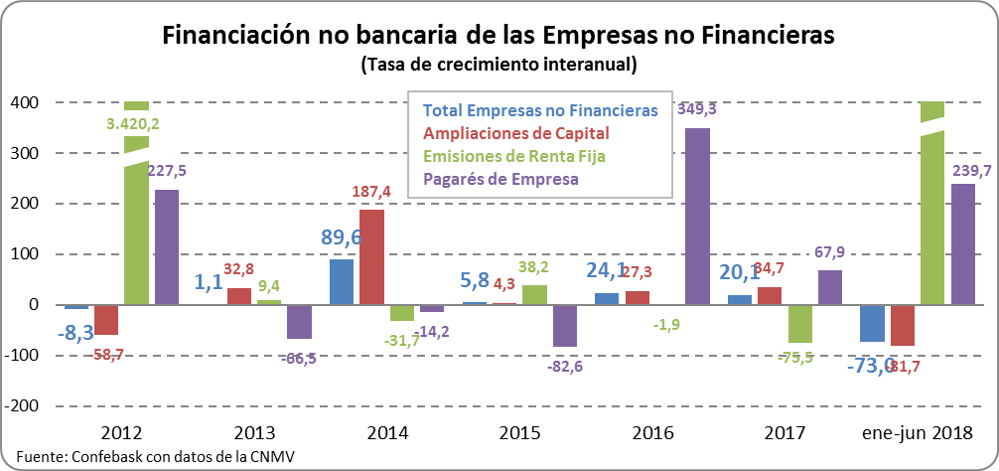

- En el primer semestre, la financiación no bancaria de las empresas no financieras ha caído un 73% respecto a los seis primeros meses de 2017.

- La financiación mediante ampliaciones de capital, que es la predominante, ha bajado un 82%.

- En cambio, la financiación efectuada mediante pagarés de empresa creció un 240%, y se realizaron operaciones de financiación empresarial a través de emisiones de renta fija, algo que no ocurrió en el primer semestre de 2017.