Situación del crédito y evolución en la crisis

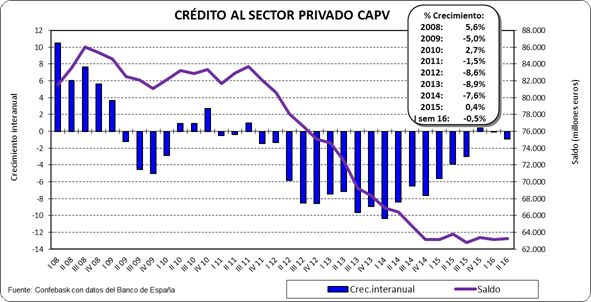

Stock de crédito al sector privado en la CAPV

- El stock de crédito al sector privado (hogares + empresas + autónomos), se mantuvo estable en el segundo trimestre en la CAPV.

- Respecto al primer trimestre de 2016 el stock de crédito al sector privado creció un 0,1%, y en términos interanuales se registró un descenso del -0,9%, al ser 586 millones inferior al del segundo trimestre de 2015. El stock de crédito al sector privado se sitúa en niveles de 2006..

- El stock de crédito al sector público subió un 12% en el segundo trimestre respecto al primer trimestre de 2016.

- El stock de crédito total cae un 18% en la CAPV desde el máximo previo a la crisis (15.653 millones menos), con una notable diferencia entre el dirigido al sector público, que se ha septuplicado, creciendo en 7.104 millones, y el destinado al sector privado de la CAPV, que se ha contraído un 26,5%, lo que supone 22.758 millones menos que al comenzar la crisis.

| >MM € | Trim. | Crédito total | Crédito al sector público | Crédito al sector privado |

|---|---|---|---|---|

| 2008 | III | 87.078 | 1.086 | 85.992 |

| 2016 | II | 71.425 | 8.190 | 63.234 |

|

II tr 16 respecto |

Total | -15.653 | +7.104 | -22.758 |

| % | -17,98% | 654,07% | -26,47% |

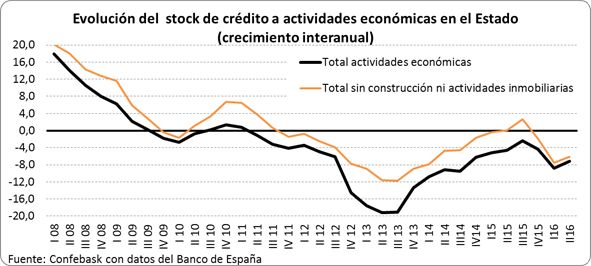

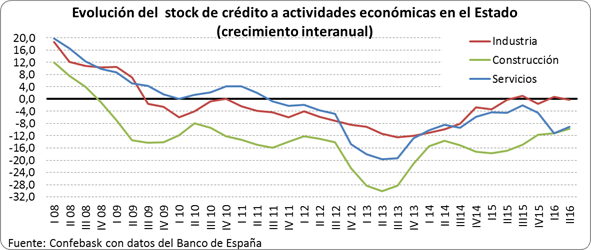

Detalle del stock de crédito a las actividades económicas en el Estado

- Nueva caída en el segundo trimestre de 2016 del stock de crédito a actividades económicas en el Estado, situándose en el nivel más bajo desde finales de 2005.

- La caída interanual se moderó ligeramente en el segundo trimestre, al caer un 7,2%.

- Excluyendo construcción y actividades inmobiliarias el descenso interanual del stock de crédito del resto de actividades económicas fue del 6,2%.

- El stock de crédito continuó bajando en todos los sectores respecto al primer trimestre del año, con un descenso más acusado en construcción, y muy ligero en industria y servicios.

- En tasa interanual baja el stock de crédito en la construcción (-9,8%), y en servicios (-9%), con un leve descenso en la industria (-0,2%).

- El stock de crédito total a actividades económicas ha bajado un 39,9% respecto al máximo pre-crisis. El mayor descenso se produce en construcción (-71%), seguido de servicios (-36,2%), y de la industria, con un descenso del 30,9%.

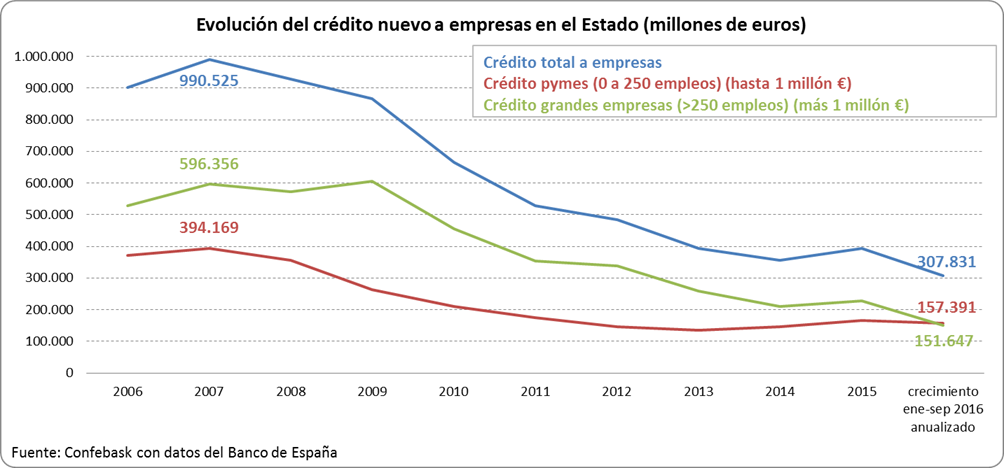

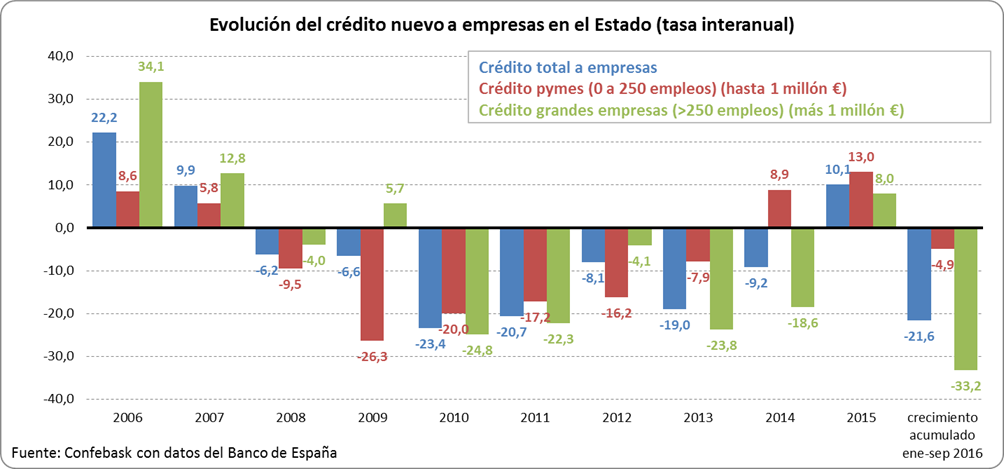

Nuevo crédito en el Estado

- Tras crecer en 2015, el crédito nuevo al conjunto de empresas se reduce hasta septiembre, marcando un nuevo mínimo desde que comenzó la crisis, siendo su volumen un 69% inferior al existente antes de la crisis, situándose en unos 308.000 millones / año, frente a los 991.000 millones que alcanzó en 2007.

- El crédito nuevo a pymes sigue ganando cuota respecto al volumen total de crédito nuevo a empresas. Hasta septiembre supone el 51% del crédito total a empresas, la cifra más alta al menos desde 2002, frente al 49% que supone el crédito nuevo destinado a grandes empresas

- El crédito nuevo al conjunto de empresas se ha reducido un 21,6% acumulado interanual hasta septiembre, que contrasta con el crecimiento del 10,1% alcanzado en 2015.

- La caída del crédito nuevo a empresas registrado hasta septiembre se debe fundamentalmente al crédito nuevo a grandes empresas, que se ha reducido un 33,2%, mientras que el crédito nuevo a pymes ha bajado un 4,9%.

- La reapertura de nuevos canales de financiación no bancarios, como la emisión de deuda corporativa, una opción de especial relevancia en el caso de la financiación de grandes empresas, explica esta caída del nuevo crédito bancario..

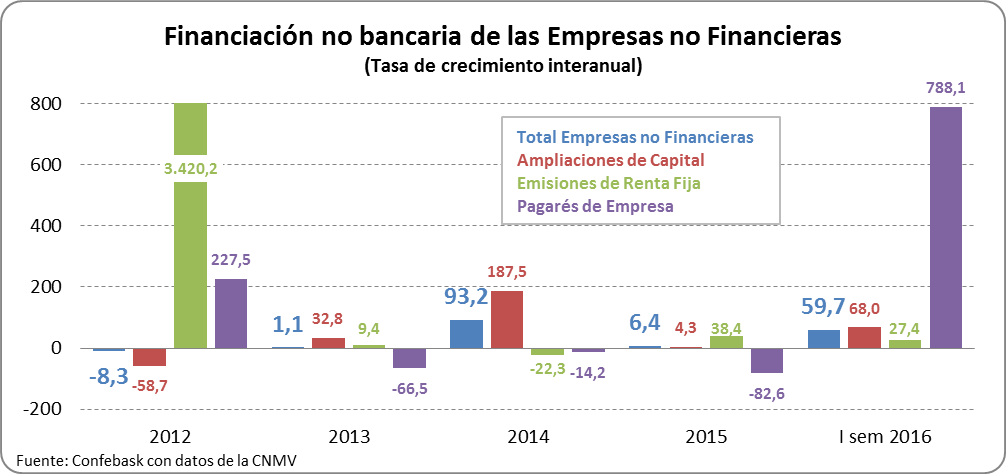

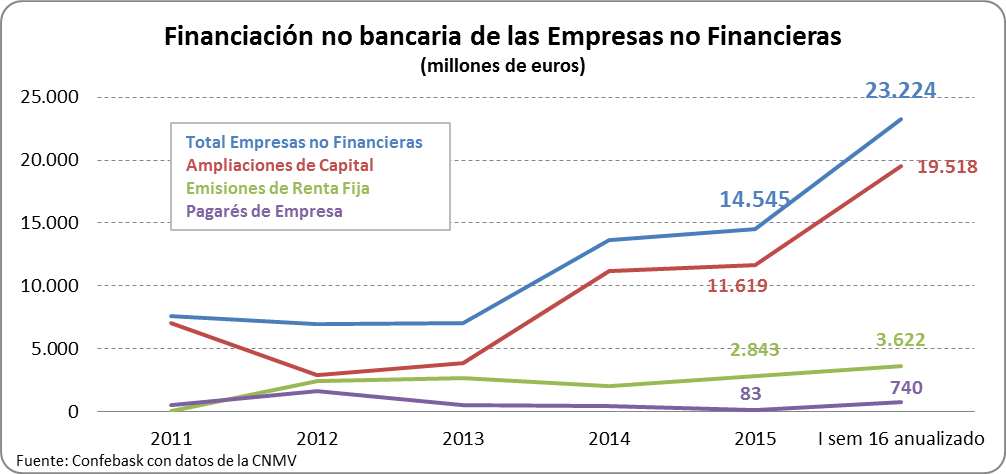

Financiación no bancaria en el Estado

- Cuarto año consecutivo de crecimiento de la financiación no bancaria de las empresas no financieras en el Estado, que asciende en el primer semestre (en términos anualizados) a 23.000 millones de euros, frente a los 7.000 millones que registró en 2012, y los 14.500 millones captados en 2015.

- El recurso más utilizado son las ampliaciones de capital, que suponen el 83% del total, le siguen las emisiones de renta fija (16%), y los pagarés de empresa (1%), captando todas estas formas de financiación un mayor volumen que en 2015

- La financiación no bancaria de las empresas no financieras ha crecido un 59,7% en el primer semestre.

- Destaca el aumento de la financiación mediante pagarés de empresa, que se ha multiplicado por 8 en el primer semestre respecto al mismo período de 2015.

- La financiación mediante ampliaciones de capital ha crecido un 68% en el primer semestre, y la financiación a través de emisiones de renta fija se ha incrementado un 27,4% en los seis primeros meses del año.